(来源:品债论市)

]article_adlist-->正文内容

]article_adlist-->

]article_adlist-->正文内容

]article_adlist-->2月以来的战争打断了年初债市的修复节奏,油价飙升提示市场“输入型通胀”风险。

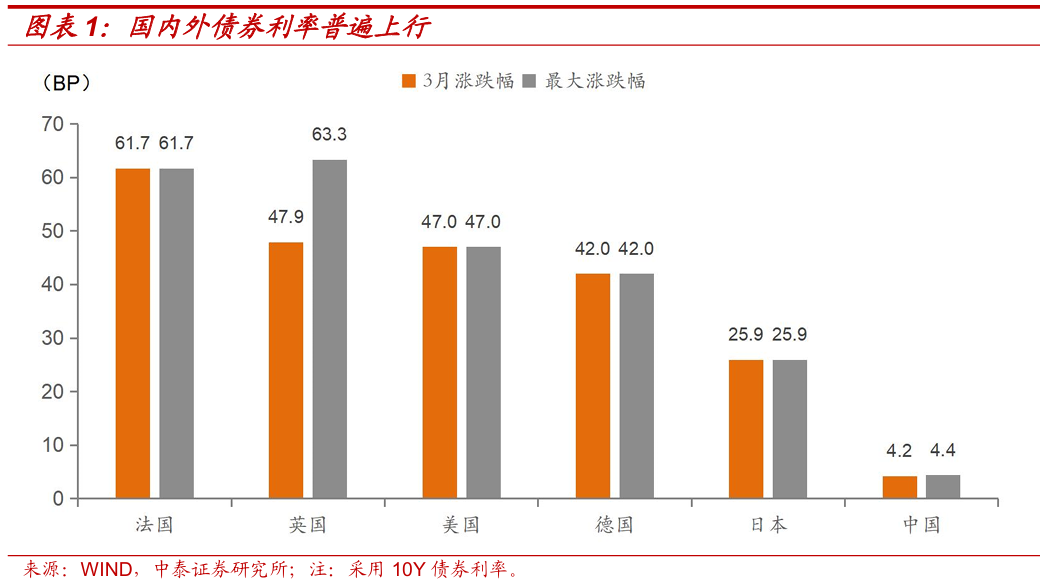

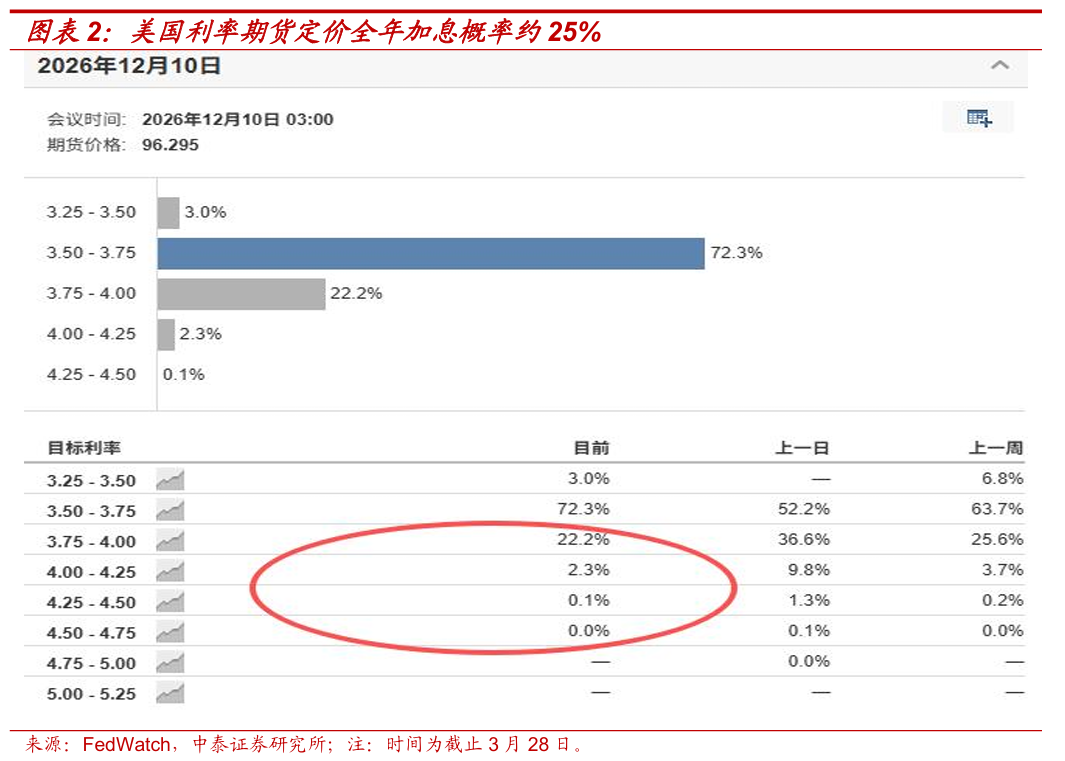

基于“通胀”恐慌惯性,国内外债券利率在战争爆发后上行,甚至开始交易加息的可能性。欧美10Y债券利率普遍上行40BP以上,而利率期货定价美联储全年加息的概率约25%。

回到国内,债市重回年前熊市环境,甚至也开始讨论货币紧缩的可能性。

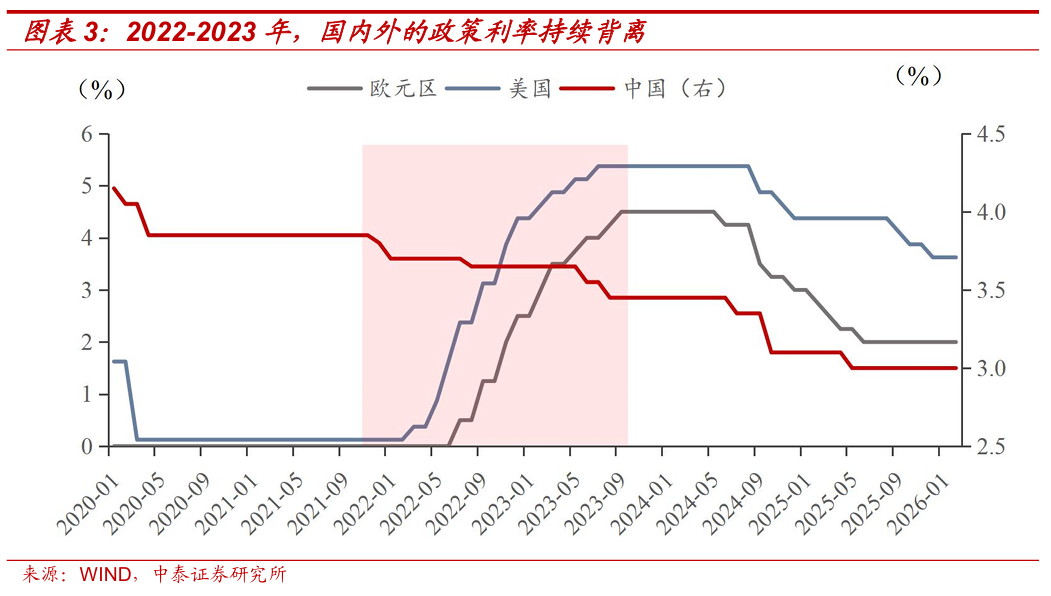

然而有一个显然的“悖论”,过去几年国内外货币政策背离并不罕见:2022—2023年间,发生了海外加息—国内降息的持续背离。

那么有没有一种可能性,国内仍会以“降息”抗通胀?

当我们讨论“输入型通胀”时,市场在定价什么?

债市对“输入型通胀”的关注点集中于通胀本身,定价核心在斜率和持续性。

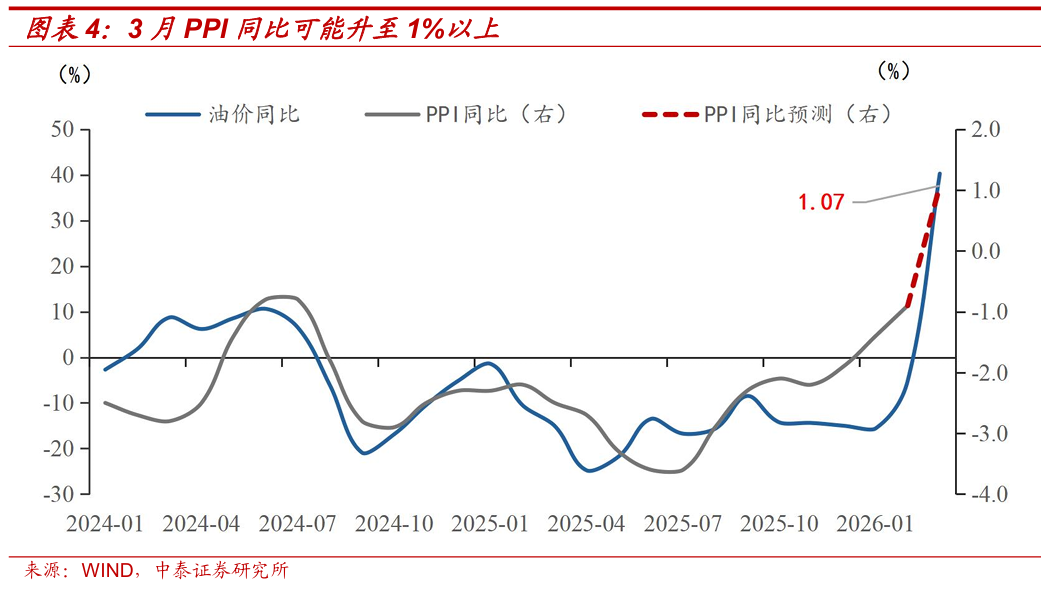

基于3月通胀上行速度,当前债市定价已经较为充分。按照3月油价日度平均价格,环比为+42.8%,对应PPI环比1.27%,3月PPI同比转正为1.07%。这一上行幅度略高于2022年3月俄乌战争时期,对应利率上行中枢约1.865%。当前10Y利率1.83%左右的定价已经比较充分。

但如果战争持续更久,利率看上去还有上行空间。这是债券空头“预期抢跑”的定价逻辑。即便4月PPI环比为0,基数效应之下PPI同比将加速升至1.47%,对应10Y利率可能趋于1.95%的上限,对照当前可能还有10BP左右的空间。

除此之外,年初以来“经济开门红”增添了债券空头底气。1-2月出口加速增长,同比增速高达21.8%,并拉动生产与制造业投资的景气修复。经济周期的回升修复,意味着时间站在债券空头的一端。

但“通胀交易”可能高估了全球经济对于油价的承受力,对于中国出口的传导压力不可小觑。

“输入型通胀”毕竟不是“通胀”,两者与经济的关系往往相反。 “菲利普斯曲线”解释了一般的通胀是内生于经济周期的需求信号;而“输入型通胀”却反过来会抑制需求,在历史上多次造成“通胀+衰退”组合的“滞胀”现象。

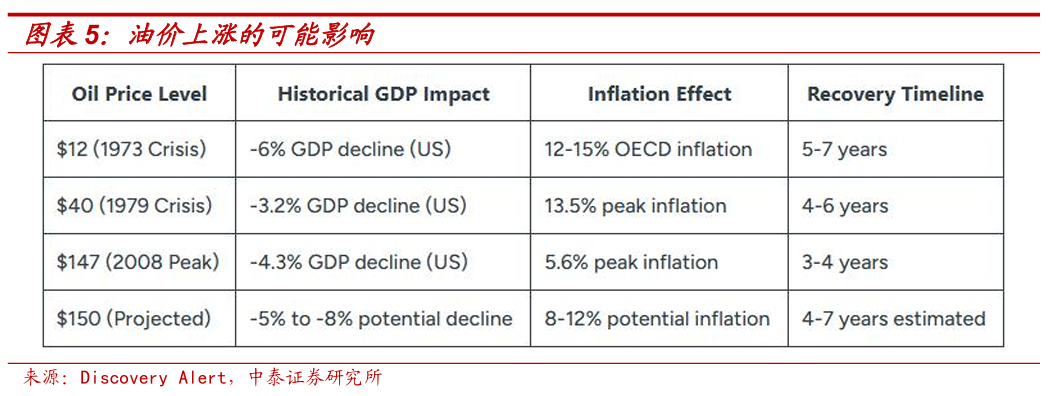

海外机构预测油价中枢可能上行至150美元/桶以上,并引发衰退风险。按照目前战争走向,如果4月霍尔木兹海峡仍未有效通航,标普认为WTI原油可能在Q2上行至165美元/桶的均值。贝莱德集团以及卡塔尔能源部长也发出油价可能攀升至150美元以上的类似警告。

根据Discovery Alert 3月26日的模型预测,如果油价飙升至150美元/桶,可能会导致全球GDP下降5%至8%,且经济恢复周期可能长达4到7年。

国际货币基金组织(IMF)认为,如果油价上涨至150美元/桶,行业的生产和物流成本攀升,并且削弱消费者购买力。油价每上涨10美元,全球GDP会下降0.1-0.4个百分点。如果按照战前70美元/桶的中枢来看,全球经济增长大概率转负。

如果海外加息应对,则“输入型通胀”很可能演变为“输入型衰退”。

市场中的乐观派可能认为中国可能出现类似于疫情期间的“抢出口”与出口份额增加。原因在于油价上涨对于海外供应链的扰动远远大于中国,中国的供应链稳定性和成本优势更加凸显。

但忽视了油价上涨的本质是上下游利润的再分配,或资源型、生产型和消费型经济体利润的再分配。作为全球最大的制造业中心,油价的攀升毫无疑问会推升中国的生产成本。生产成本的传导取决于下游消费端的需求。

但不同于疫情期间全球的财政、货币双宽松环境带来的扩张性需求。当前各国央行在面临海外输入型通胀时的货币政策空间相当有限。一旦海外加息应对,海外总需求下降可能会抑制中国出口。

而出口作为今年经济开门红中最亮眼的一环,一旦收缩。那么海外的“输入型通胀”可能就会传导形成“输入型衰退”。届时央行“降息”的可能性大大增加。

因此,不同于海外央行的“加息抗通胀”,国内央行反而是“降息抗通胀”的可能性更高。

海外发达国家货币政策面临“通胀—就业”框架的硬性约束,执行数据依赖型的货币政策框架。在面对“输入型通胀”时,仍然依靠加息的方式压低通胀读数。

而中国作为发展中经济体,央行更多将通胀作为一个代理变量,与其说在意通胀,倒不如说在意通胀背后反映的增长。面临输入型通胀和衰退的权衡时,反而可能降息。

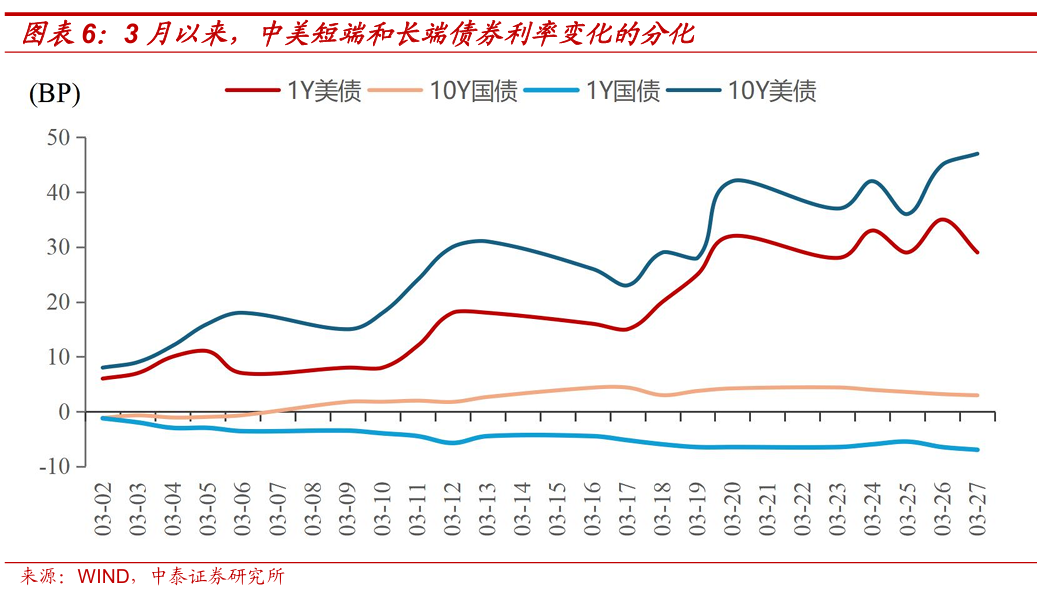

因此,我们看到中国央行在3月下旬超量续作MLF有意保持资金的宽松平稳。3月25日,央行超量续作5000亿元1年期MLF实现500亿元的净投放。跨年之后,资金利率维持宽松,即便在战争爆发之后,3月以来DR007的中枢持续下行。

反映到市场上,中美的长短端债券利率走势背离。美债短端利率上行快于长端,而中国短债利率反而在3月下行,长端利率有所上行。

◾ 风险提示:国内经济超预期,海外地缘变化超预期,央行货币政策超预期,历史数据有效性减弱。

证券研究报告:通胀提升降息概率?

对外发布时间:2026年3月29日

报告发布机构:中泰证券研究所

参与人员信息:

吕品 | SAC编号:S0740525060003 | 邮箱:lvpin@zts.com.cn

游勇 | SAC编号:S0740524070004 | 邮箱:youyong@zts.com.cn

往期回顾风险释放之后的反弹主线

中短端信用债类ETF资金流入 | 债券ETF跟踪

存单曲线下移,券商延续抛券

输入型通胀交易手册

债券熊市可能正在结束

特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

]article_adlist-->因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。 ]article_adlist-->本订阅号为中泰证券固收团队设立的。本订阅号不是中泰证券固收团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。 ]article_adlist-->本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。 ]article_adlist-->中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:宋雅芳

富通优配提示:文章来自网络,不代表本站观点。